摘要:随着百丽女鞋私有化,达芙妮国际沦为仙股,星期六更名为遥望科技,曾经的皮鞋巨头们接连陨落。近日,红蜻蜓也发布了2015年上市以来第一份亏损业绩预告。这家公司预计2022年归母净利润为-2500万元到-3750万元,扣非后归母净利润为-6800...

随着百丽女鞋私有化,达芙妮国际沦为仙股,星期六更名为遥望科技,曾经的皮鞋巨头们接连陨落。

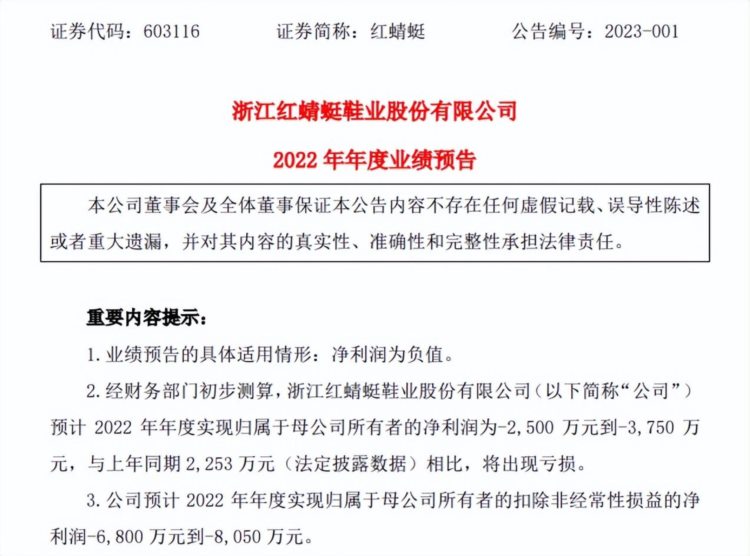

近日,红蜻蜓也发布了2015年上市以来第一份亏损业绩预告。这家公司预计2022年归母净利润为-2500万元到-3750万元,扣非后归母净利润为-6800万元到-8050万元。值得注意的是,2022年是公司业绩连续下滑的第五年。

红蜻蜓表示,本年度,由于全国各地新冠疫情持续出现多地无规律散状爆发,带来了难以预测的消费低迷,极大地增加了公司经营困难,造成了公司销售收入下滑等影响,因此公司2022年度业绩转为亏损。

自2015年上市以来,红蜻蜓始终保持着归属净利润为正的状态,2022年将是公司上市以来出现净利亏损的首个年度。

红蜻蜓是否会步百丽、达芙妮和星期六的后尘,成为下一个陨落的皮鞋巨头?

据了解,这些皮鞋巨头面临的共同的问题是净利率极低,换言之就是产品不赚钱。

达芙妮国际已经连续多年亏损,2014年还没有亏损时净利率只有1.76%;星期六在2019年发展互联网广告业务之前的净利率也只有0.85%。

红蜻蜓表现稍好。2018年以前,公司净利率水平保持在8%-11%左右,但之后逐年下降至1%-2%的水平。

皮鞋行业和服装行业类似,低到只有1%-2%的净利率绝非常态。那么,盈利为何如此艰难?

首先这些皮鞋巨头都面临收入规模下降。

2017年以后,红蜻蜓的营业收入和归母净利润双双下滑,营业收入从2017年的32.45亿元下降到2021年的25.11亿元。

这和整体鞋服领域的渠道变革有关。上世纪90年代,品牌专营店是这些鞋服品牌打开市场的主流渠道。但随着互联网、购物中心等新渠道的崛起,传统渠道如百货商场和专营店的客流都受到冲击,沿街专营店甚至有逐渐退出市场趋势。皮鞋巨头们不得不关店调整渠道。

红蜻蜓的渠道问题暴露出来是在2020年疫情以后。该公司线下渠道主要包括加盟店和少数直营店。2015年至2019年,红蜻蜓的线下门店数量约4100家,到2020年和2021年则已经下降到3512家和3134家。

其实,2015年红蜻蜓就开始缩减直营门店控制成本,截至2021年年末,红蜻蜓直营门店从445家下降到了261家。门店数量收缩,必然会使得出货量减少,因此红蜻蜓的收入大规模下滑也就有迹可循。

目前,红蜻蜓主要收入依然来自加盟渠道,为了照顾和扶持加盟商,红蜻蜓在2021年下调发货价格,这导致了加盟毛利率减少。

除了关闭门店,从红蜻蜓的用工人员数量和产量上也可以看出其走上了战略收缩之路。

2015年至2021年,红蜻蜓员工总数从5917人下降到4053人,缩减了三分之一,减少的主要是生产人员。2015年到2019年,红蜻蜓年产量从700多万双下降至400多万双,2021年未披露。

其次,红蜻蜓等皮鞋巨头们这些年遇到的困难还有存货问题。

2015年以后,红蜻蜓陆续开始去库存。2016年是公司存货占总资产比最高的时候,达到21.8%。之后,公司加大计提库存力度,每年计提的减值损失动辄4000万元-5000万元。

截至2021年年末红蜻蜓存货下降14.72%至5.98亿元,周转天数为140天。作为对比,百丽时尚在2019财年、2020财年和截至2021年11月30日止九个月内的存货周转天数分别为195.7天、173.9天及188.1天。

库存量下降意味着红蜻蜓在供应量改革上实现了一定成果。库存是许多本土时尚品牌需要面对的普遍问题。品牌为了消耗库存通常不得不降低上新频率并加大折扣力度,但这反过来又会折损形象并压低利润,最终形成恶性循环。

此外,虽然收入下滑,但红蜻蜓的销售费用和管理费用并没有大幅下降。

2021年销售费用和管理费用占营业收入的比例分别为18.8%和11.6%。而2015年时,两项占比仅分别为13.6%和8.2%。红蜻蜓盈利艰难也就不意外了。

减员、关店、去库存,红蜻蜓经历了漫长的调整期后能迎来曙光吗?

答案恐怕并不乐观。

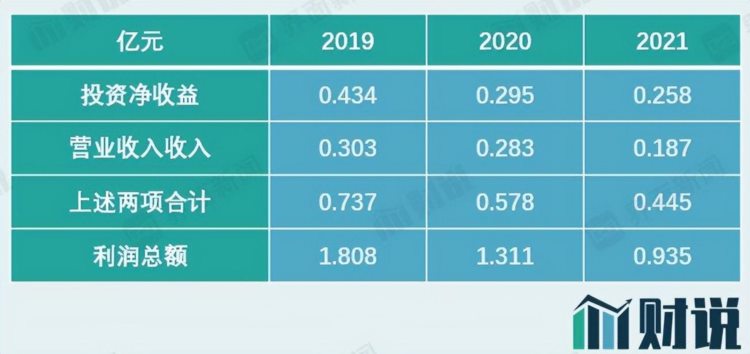

2019年以后,红蜻蜓的盈利越来越依靠投资收益和营业外收入。其中,投资净收益主要来自银行理财收益,营业外收入则主要来自政府补贴。2019年,公司投资收益和营业外收入合计7370万元,占当年利润总额的40.8%。2021年,上述两项合计4450万元,占当年利润总额的47.6%。

红蜻蜓创始人钱金波曾表示,品牌在洞察消费者需求方面存在迟钝问题,原有研发和产品供销网络在新零售环境下难以跟上。

为了转型,红蜻蜓在2019年宣布艺人杨颖(Angelababy)为代言人,随后尝试通过直播和小程序等渠道来拉近与消费者之间的关系。

从现实效果来看,这些尝试显然没有获得立竿见影的回报。

杨颖为红蜻蜓的微博带来了大量转发和评论,加码直播也一度让红蜻蜓在天猫“双11”期间的GMV超过8亿。但对于这个仍然依赖线下加盟商并以下沉市场为主的品牌来说,要将线上的火热转化成实际商铺销量,仍然需要时间。

品牌转型过程精细而复杂,对形象老化的品牌来说尤其如此。选择流量明星做代言人虽然能在社交媒体上获得曝光,但若门店形象、产品设计以及整体营销模式上的转型没有跟上,实际收效也将会大打折扣。